中小企業版SBTの算定範囲とは?海外拠点や子会社は含まれる?申請前に知っておくべきポイントを解説

- CO2を算定したい

- SBT認証支援

- 外部認証を取得したい

- 脱炭素の情報が知りたい

- #CO2排出量算定

2025/05/28

中小企業版SBTの申請を検討する際に、最もよくいただくご質問が、

「申請範囲(バウンダリー)はどこまで含める必要があるのか?」

というものです。特に、複数のグループ会社や海外に生産拠点を有する事業者様にとって、どこまでを算定対象にすればいいのか、という点は非常に大きな悩みのひとつです。

この記事では、中小企業版SBTの申請前に、SBTの基本ルールとともに申請範囲に関する考え方をわかりやすく解説します。

※まずは「中小企業版SBTとは何なのか?」から詳しく知りたい方には、分かりやすく解説したセミナー動画をご用意しています。ご視聴はこちらからお申込みください。

■ 申請は“グループ全体”が原則です

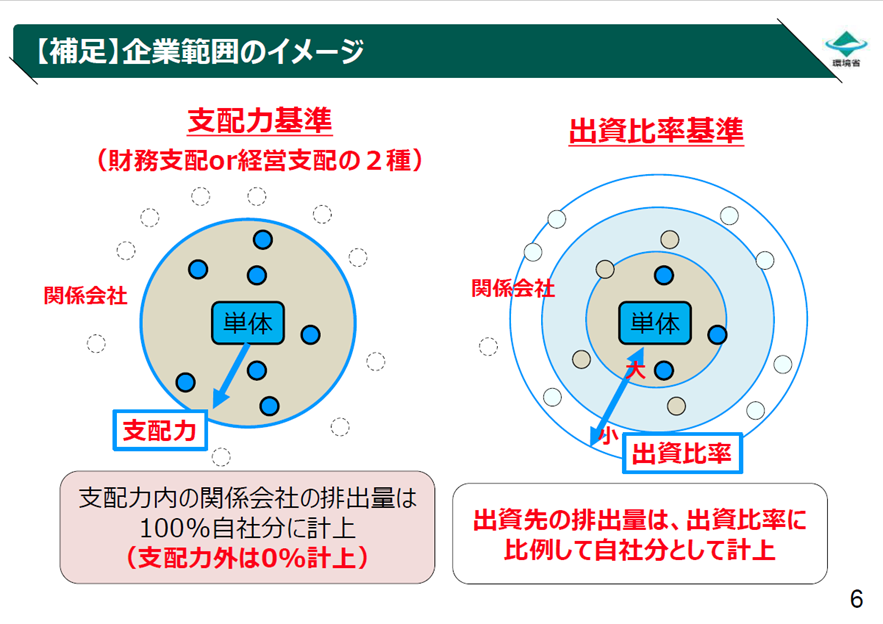

グループ企業の排出量計上については、グローバルルール(GHGプロトコル)に則り、「支配力基準」と「出資比率基準」の2種類のグループ範囲で考える必要があります。

1.支配力基準

- 支配力を及ぼしている場合 :相手先企業の排出量の100%を自社の排出量として計上

- 支配力を及ぼしていない場合 :自社の排出量と見なさない

2.出資率基準

- 株式を保有している企業すべてについて、対象企業の排出量の「出資比率相当分を自社の排出量」とする

通常版SBT同様に中小企業版SBTでも、同一の法人番号の会社(○○支店や○○工場)はもちろん、連結対象となっている子会社・関連会社のCO2排出量も全て含める必要があります。つまり、

「原則としてグループ全体でのCO2排出量が対象」となります。

申請を同一にする一例

・本社は日本国内にあるが、海外に製造拠点(工場)がある

・連結決済の対象となる子会社及び関連会社がある

・20%だけ出資している関連会社⇒20%出資分だけがSBTの対象

申請を同一にしなくて良い例

・経営者が同一のグループ・関連会社でも、会社として出資、経営支配していない場合は対象外となります。

出典:7.SBTの認定基準(環境省) より抜粋

■ 海外拠点も“原則含める”対象です

「海外は対象外でいいのでは?」と聞かれることもありますが、SBTは国内外を問わず実質的に事業運営をしている拠点を含める必要があります。

また、SBTは「科学的根拠に基づく温室効果ガス削減目標」を掲げる制度であるため、各数値においても確証が必要となります。

■ ESJでは、申請範囲の整理から丁寧にサポートします

すべての拠点の詳細なエネルギー使用量やCO₂排出量を正確に集めるのは簡単ではありません。

「うちはグループ会社が複雑で、どこまで含めるべきかわからない」

「海外の拠点からデータを集めるのが難しいかもしれない」

こんなお悩みがある方も、ご安心ください。

ESJでは中小企業版SBT申請支援の実績が多数あり、申請範囲の整理や海外拠点を含むCO₂排出量の算定、及び申請や算定に必要な資料やその収集方法、その他の疑問や不安についても、ひとつひとつ丁寧にサポートしています。

無理に話を進めるようなことはありません。まずは現状をお伺いしながら、SBT認定取得に向けた最適なアプローチをご提案いたします。

✅ SBTの申請範囲や必要な準備に不安がある方は、ぜひ一度ESJにご相談ください!

ご相談は無料です。現状のヒアリングから最適な対応策のご提案まで、丁寧にサポートいたします。

まずは、お気軽にご相談ください。

▼▼▼▼中小企業版SBTについて詳しく見てみる▼▼▼

![]() 印刷

印刷

CATEGORYカテゴリー

-

業種でさがす

-

設備でさがす

-

お悩みでさがす

-

導入事例でさがす

いますぐ電話

いますぐ電話 お問い合わせ

お問い合わせ